近年、新築マンション価格の高騰やライフスタイルの多様化に伴い、「中古住宅×リノベーション」という選択肢が急速に注目を集めています。顧客への提案活動において、この手法がいかに合理的で魅力的な「理想の住まいを手に入れる方法」であるかを伝えることは、成約率を高める重要な鍵となります。

本記事では、不動産仲介やリノベーション業界で活躍する皆様に向けて、エンドユーザーの心に響く中古リノベのメリットや、プロとして押さえておくべきリスク対策、具体的な進め方を体系的に解説します。顧客の不安を解消し、信頼を獲得するための知識として、ぜひ日々の営業活動にお役立てください。

中古住宅×リノベーションが理想の住まい実現の最適解となる理由

「中古住宅×リノベーション」が、なぜこれほどまでに多くのエンドユーザーから支持され、理想の住まいを実現する「最適解」として定着しつつあるのでしょうか。その背景には、単なるコストメリットだけでなく、市場環境の変化や価値観の多様化が大きく関係しています。

まず、都市部を中心とした新築物件の価格高騰と供給数の減少が挙げられます。希望のエリアで新築を探すことが困難になる中、豊富なストックがある中古市場に目を向けるのは自然な流れといえるでしょう。また、「自分らしい暮らし」を求める層が増え、画一的な間取りではなく、ライフスタイルに合わせた住空間を創造できるリノベーションの価値が再評価されています。

さらに、SDGsへの関心の高まりも後押しとなり、既存の建物を活かすこの手法は、賢く合理的で、かつ環境にも優しい選択として、現代の消費者の感性に強く響いているのです。

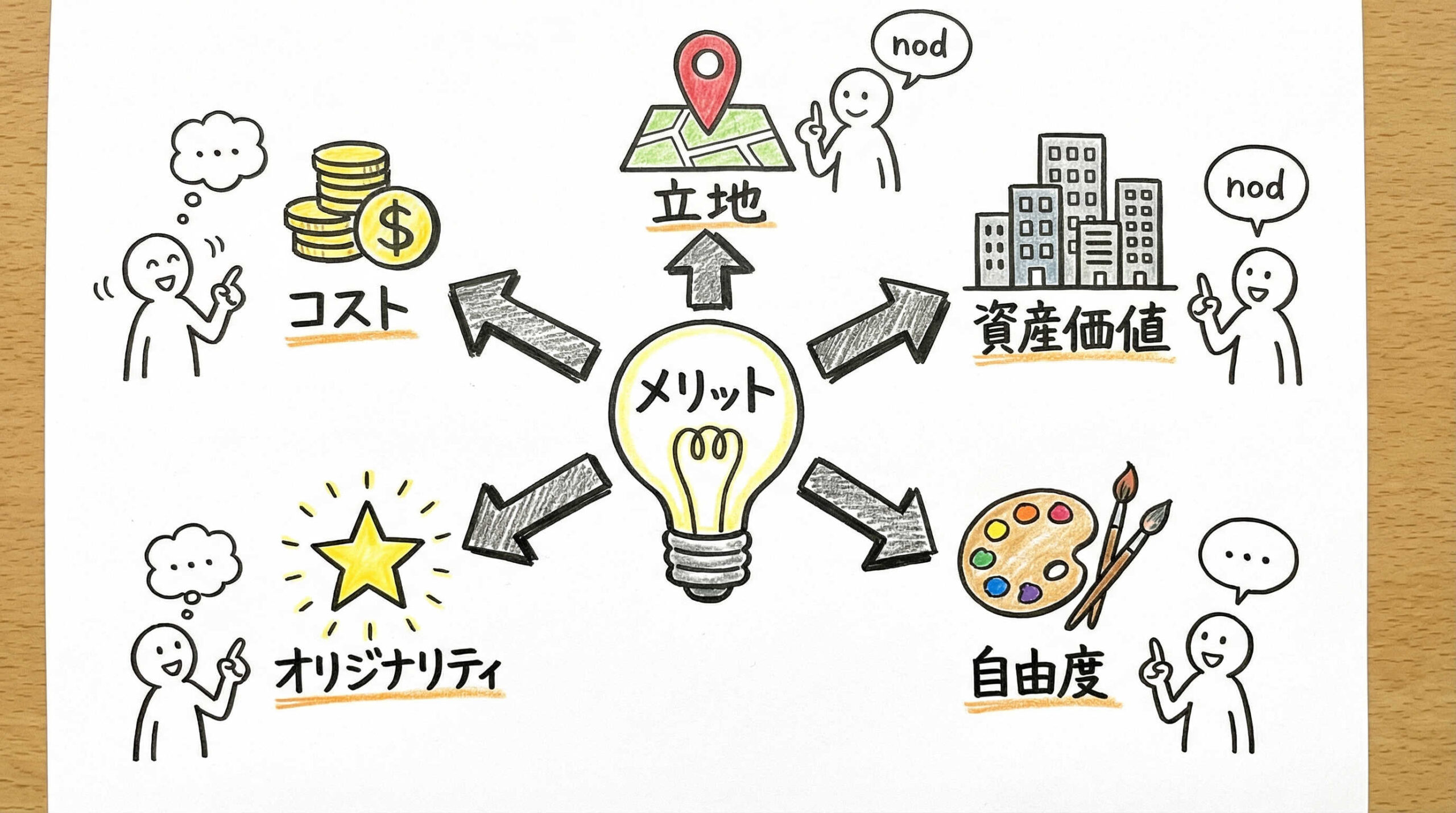

中古物件購入とリノベーションを組み合わせるメリット

顧客に対して中古リノベを提案する際、最も強力な武器となるのがその多面的なメリットです。単に「安い」というだけでなく、住環境や資産性の観点からも合理的な選択であることを伝えることで、顧客の背中を力強く押すことができるでしょう。ここでは、主要な5つのメリットを整理します。

新築と比較してトータルコストを抑えやすい

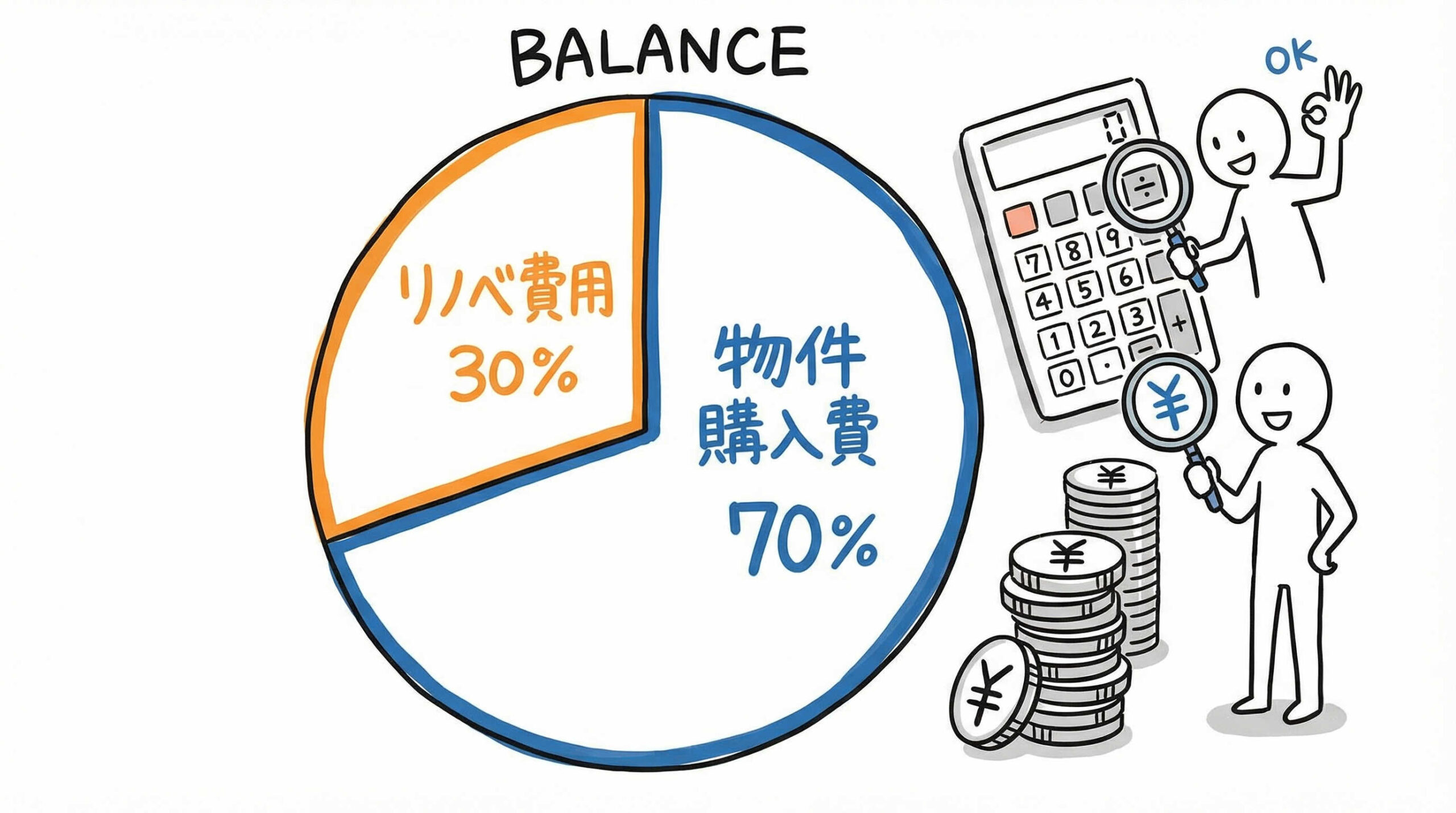

一般的に、中古住宅を購入してフルリノベーションを行ったとしても、同条件の新築物件を購入する場合と比較して、トータルコストを2割から3割程度抑えられるケースが多く見られます。

新築物件の価格には、広告宣伝費やデベロッパーの利益が上乗せされていますが、中古物件はそのようなプレミアムが剥落した実勢価格で取引されます。浮いた予算を内装や設備のグレードアップに充てることで、コストを抑えつつも満足度の高い住まいを実現できる点は、顧客にとって大きな魅力となるでしょう。

希望エリアでの物件選択肢が大幅に広がる

駅近や人気の住宅地といった利便性の高いエリアは、すでに開発が進んでおり、新築物件が出る余地が少ないのが現状です。しかし、中古市場に視野を広げれば、選択肢は格段に増加します。

「希望のエリアに住みたいが、新築は予算オーバーだし、そもそも物件がない」という顧客に対し、中古×リノベは「立地を諦めない」ための有効な解決策となります。新築では手が届かない憧れの街でも、中古なら予算内で見つかる可能性が高まることを強調しましょう。

ライフスタイルに合わせた間取り・内装の自由設計が可能

建売住宅や分譲マンションでは叶えられない、住まい手一人ひとりのライフスタイルに完全にフィットした空間づくりができる点が、リノベーション最大の醍醐味です。

例えば、細切れの部屋を繋げて広々としたLDKにしたり、趣味のための土間スペースを設けたりと、間取りの自由度は注文住宅に匹敵します。既存の内装を一度解体してスケルトン状態から作り直すフルリノベーションであれば、配管の位置変更も含めた大胆なレイアウト変更も可能となり、顧客の夢を形にしやすいでしょう。

資産価値の目減りが緩やかで資産形成に有利

新築物件は「鍵を開けた瞬間に価値が下がる」と言われるほど、購入直後の資産価値下落幅が大きい傾向にあります。一方、木造戸建てなら築20年、マンションなら築25年程度で価格の下落カーブは緩やかになり、ほぼ底値で安定します。

資産価値が安定した時期の物件を購入し、リノベーションで付加価値を高めることは、将来的な売却や賃貸運用を視野に入れた資産形成の観点からも非常に合理的です。住宅を「消費」するのではなく「資産」として捉える顧客への訴求ポイントとなります。

既存ストック活用による環境負荷の低減

既存の建物を解体して新築することは、大量の廃棄物を出し、新たな資材を消費することに繋がります。対して、使える構造躯体を活かして再生させるリノベーションは、CO2排出量や廃棄物を大幅に削減できる環境配慮型の住宅取得方法です。

近年はエシカル消費やサステナビリティに関心を持つ顧客が増えています。「古いものを大切に使い継ぐ」というストーリーは、機能面だけでなく情緒的な価値としても、顧客の満足度を高める要素となるでしょう。

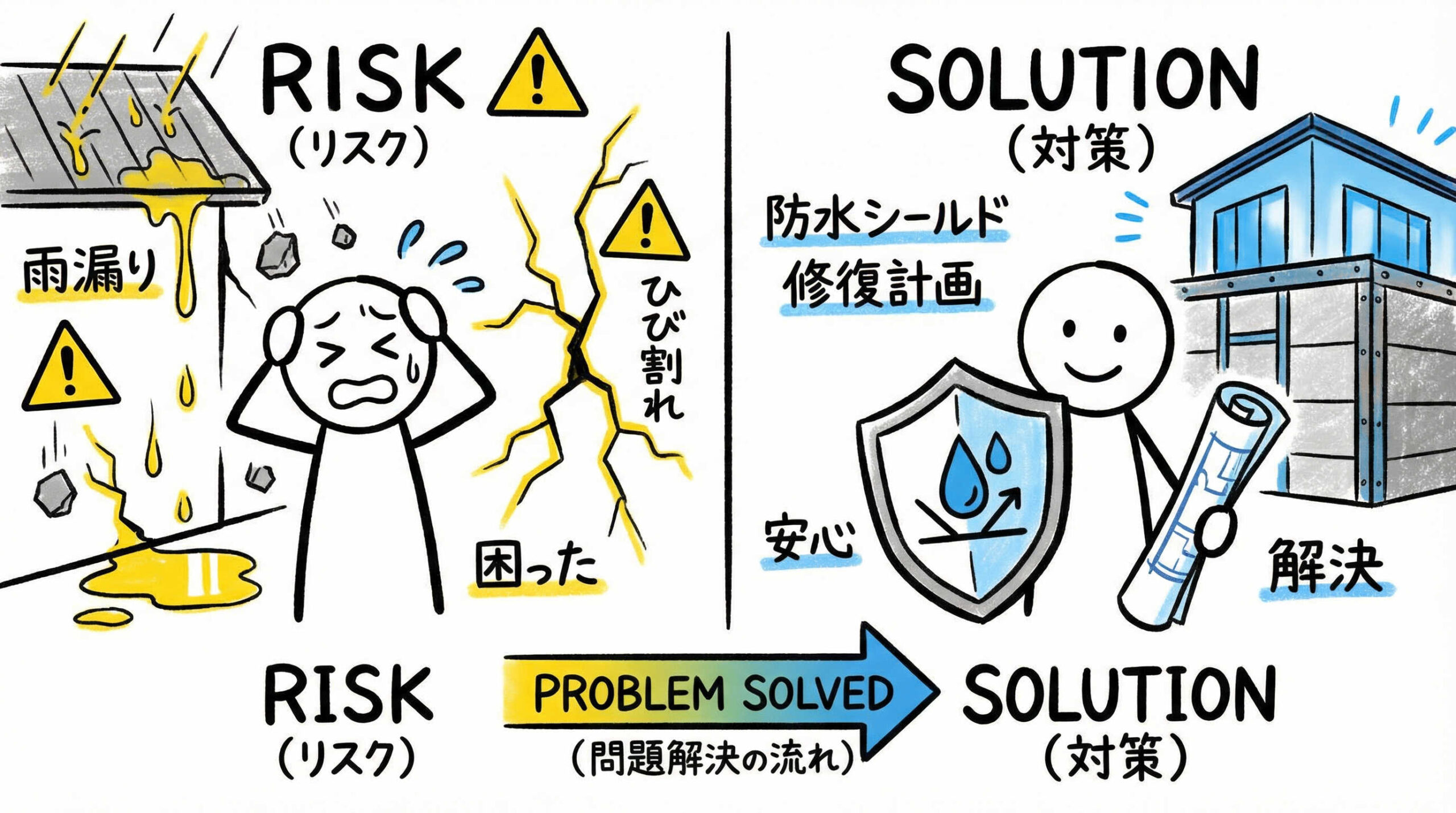

提案時に説明必須の中古リノベにおけるデメリットとリスク対策

メリットばかりを強調し、リスクを伝えない営業スタイルは、後のトラブルや信頼失墜に繋がります。プロとして誠実にデメリットやリスクを説明し、それに対する具体的な対策を提示することで、顧客は安心してプロジェクトを進めることができます。ここでは、必ず説明しておくべき4つの懸念点とその対策を解説します。

解体して初めて判明する想定外の修繕費用リスク

リノベーション、特に中古物件では、解体してみて初めて柱の腐食や配管の老朽化、シロアリ被害などが発覚することがあります。これらは修繕必須の項目であり、当初の見積もりに含まれていない追加費用が発生する原因となります。

対策:

あらかじめ予備費として予算の5〜10%程度を見込んでおくようアドバイスすることが重要です。また、契約前のホームインスペクション(住宅診断)を推奨し、リスクを事前に洗い出すことで、想定外の出費を最小限に抑える努力が必要です。

物件購入から入居までに要する期間の長さ

新築の建売や完成済みマンションであれば即入居が可能ですが、中古リノベの場合は物件探しから設計、工事を経て入居するまでに、半年から1年程度の期間を要します。現在賃貸に住んでいる顧客の場合、その間の家賃負担が発生することを忘れてはいけません。

対策:

全体のスケジュール感を初期段階で明確に共有し、逆算して動くことが大切です。また、仮住まいが必要な場合の費用や、二重家賃の発生期間をシミュレーションに組み込み、資金計画に無理がないか確認しましょう。

住宅ローンとリフォームローンの複雑な組み合わせ

物件購入費用とリノベーション費用を別々にローンを組むと、リフォームローン側の金利が高くなったり、借入期間が短くなったりするデメリットがあります。また、審査や手続きが二度手間になり、顧客の負担が増えることも懸念材料です。

対策:

物件購入とリノベーション費用を一本化できる「一体型ローン」の利用を強く推奨します。住宅ローンと同じ低金利・長期返済が適用されるため、月々の返済負担を抑えられます。金融機関ごとの商品の違いを把握し、最適な提案ができるよう準備しておきましょう。

築古物件における断熱性・耐震性の不安と対策

築年数が古い物件、特に1981年5月以前の旧耐震基準の建物は、現在の新築に比べて耐震性や断熱性が劣る可能性があります。「冬は寒くないか」「地震で倒壊しないか」という不安は、顧客が最も気にするポイントの一つです。

対策:

耐震基準適合証明書の取得が可能かどうかの確認や、耐震補強工事の実施を提案に盛り込みましょう。また、断熱材の充填や内窓(インナーサッシ)の設置など、現代の省エネ基準に適合させる性能向上リノベーションを提案することで、快適性と安心感を担保できます。

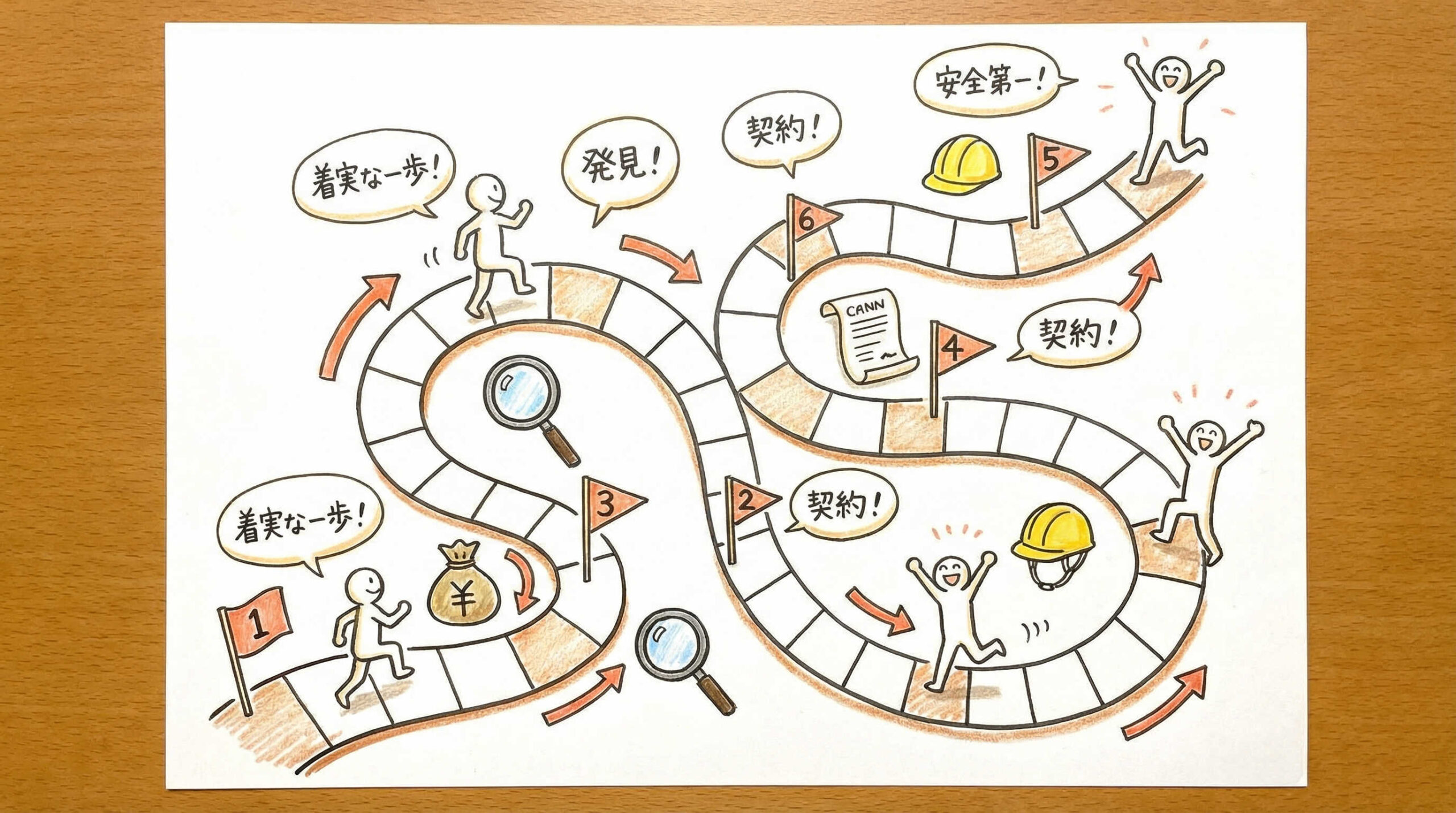

失敗しない中古住宅×リノベーションの進め方とステップ

中古リノベを成功させるためには、正しい順序でプロジェクトを進めることが不可欠です。順序を誤ると、予算オーバーやローン審査落ち、希望の工事ができないといった事態を招きかねません。ここでは、顧客をリードするための標準的なフローを6つのステップで解説します。

ライフプランに基づく総予算と資金計画の策定

すべての出発点は「いくらまでなら無理なく返済できるか」を把握することです。物件価格とリノベーション費用の合計予算を明確にしないまま物件探しを始めると、後でリノベ費用が足りなくなるという典型的な失敗に陥ります。

まずはファイナンシャルプランナーへの相談などを通じて、ライフプランに基づいた適正な総予算を算出しましょう。その上で、物件購入費とリノベ費の配分を大まかに決めることが、ブレない家づくりの第一歩です。

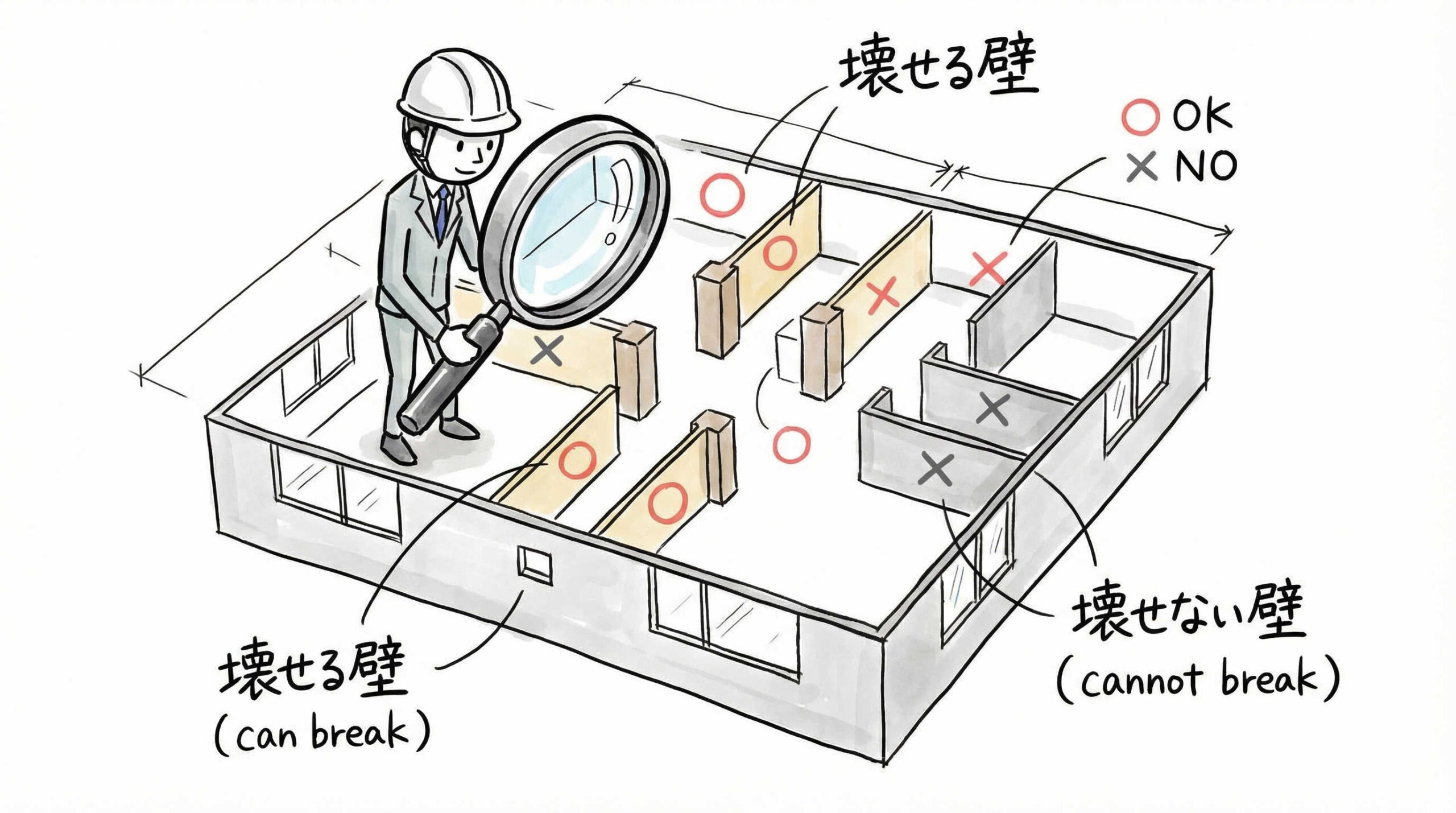

リノベーション前提の物件探しと内覧時のチェック

予算が決まったら物件探しに入りますが、重要なのは「リノベーションに適しているか」という視点を持つことです。希望の間取り変更が可能か、水回りの移動ができるか(パイプスペースの位置確認など)は、一般の方には判断が難しい部分です。

リノベーション会社の担当者や建築知識のある仲介担当者に同行してもらい、構造上の制約や管理規約(マンションの場合)を確認しながら内覧を行うのがベストです。「変えられる部分」と「変えられない部分」を現地で見極めましょう。

ホームインスペクション(住宅診断)の実施有無

購入申し込みの前、あるいは契約前に、ホームインスペクション(住宅診断)を実施することを検討します。専門家が建物の劣化状況や欠陥の有無を客観的に調査するもので、購入後のトラブル防止に役立ちます。

特に築古の戸建て住宅では、雨漏りやシロアリ被害、建物の傾きなどが隠れているリスクがあります。診断結果を踏まえて、修繕費用を見積もりに反映させたり、場合によっては購入を見送る判断材料としたりします。

リノベーションプランの作成と概算見積もりの調整

候補物件が決まったら、具体的なリノベーションプランの作成と概算見積もりの算出を行います。これは住宅ローンの事前審査に、リノベーション費用の見積書が必要になるケースが多いためです。

この段階では詳細な仕様まで決める必要はありませんが、やりたいことの優先順位を整理し、予算内に収まるプランの方向性を固めておく必要があります。物件購入の申し込みと並行してスピーディーに進めることが、人気物件を逃さないコツです。

物件売買契約と工事請負契約の締結タイミング

住宅ローンの本審査承認後、売主との間で不動産売買契約を締結します。それと前後して、リノベーション会社と工事請負契約を結ぶことになります。

一体型ローンを利用する場合、金融機関によっては売買契約と工事請負契約のタイミングを合わせるよう求められることがあります。スムーズな手続きのために、不動産仲介担当者とリノベ担当者が連携し、契約日の調整を行うことが重要です。

住宅ローン審査・決済・引き渡しから着工まで

すべての契約が完了し、ローンの金消契約(金銭消費貸借契約)を結んだ後、融資が実行(決済)されます。決済と同時に物件の引き渡しを受け、所有権が移転した直後からリノベーション工事が着工となります。

着工から完工・引き渡しまでの期間は、工事内容によりますが2〜4ヶ月程度が一般的です。この間、現場での立ち合い確認や仕上げ材の最終決定などを行いながら、理想の住まいの完成を待ちます。

予算オーバーを防ぐ費用相場の把握と資金計画

「思ったよりお金がかかってしまった」という事態を防ぐためには、費用の相場観を正しく持ち、有利な資金調達方法を知っておくことが大切です。顧客に安心感を与えるための、具体的な費用知識と資金計画のポイントを解説します。

フルリノベーションと部分リフォームの費用目安

リノベーション費用は、物件の広さや施工内容、グレードによって大きく変動しますが、目安を知っておくことは重要です。

- フルリノベーション(スケルトン): マンションで1㎡あたり10万〜15万円、戸建てで15万〜20万円程度が目安です。70㎡のマンションなら700万〜1000万円前後となります。

- 部分リフォーム: キッチン交換で50万〜150万円、ユニットバス交換で80万〜120万円、クロス張り替えで1㎡あたり1000〜1500円程度です。

これらに加え、設計料や諸経費がかかることも伝えておきましょう。

物件価格とリノベ費用を一本化する住宅ローンの活用

前述の通り、中古物件購入費用とリノベーション費用をまとめて借り入れできる「一体型住宅ローン」の活用は、資金計画の要です。

最大のメリットは金利の低さです。通常のリフォームローン(金利2〜4%程度、期間10〜15年)に対し、住宅ローン(金利0.5〜1%程度、期間最長35年)と同条件で借りられるため、月々の返済額を数万円単位で圧縮できる可能性があります。ただし、審査にはリノベーションの見積書が必要となるため、物件探しと並行してリノベ計画を進める必要があります。

活用可能な補助金制度と住宅ローン控除の要件

国や自治体が実施している補助金制度や減税措置を賢く利用することで、実質的な負担を軽減できます。

- 補助金: 「子育てエコホーム支援事業」や「先進的窓リノベ事業」など、省エネ改修に対する手厚い補助があります。

- 住宅ローン控除: 昭和57年以降に建築された住宅(新耐震基準)など一定の要件を満たせば、年末ローン残高の0.7%が所得税から控除されます。

制度は頻繁に変更されるため、常に最新情報をキャッチアップし、顧客に「使える制度」を案内できるようにしましょう。

リノベーション向き中古物件を見極めるプロの選定基準

リノベーションを前提とする場合、物件選びの基準は「そのまま住めるか」ではなく「リノベーションの素材として優れているか」に変わります。プロの視点でチェックすべき、物件選定の4つの重要ポイントを紹介します。

構造躯体の健全性と新耐震基準の適合状況

最も重視すべきは安全性です。1981年(昭和56年)6月1日以降に建築確認を受けた「新耐震基準」の物件であることを基本条件とすることをお勧めします。

新耐震基準であれば、震度6強〜7程度の地震でも倒壊しない設計となっており、住宅ローン減税の適合要件もクリアしやすくなります。旧耐震基準の物件を選ぶ場合は、耐震補強工事の履歴があるか、あるいは購入後に補強が可能かを慎重に判断する必要があります。

マンションにおける管理規約と修繕積立金の積み立て状況

マンションの場合、「管理を買え」と言われるほど管理状況が重要です。長期修繕計画が適切に作成され、修繕積立金が十分に積み立てられているかを確認しましょう。

積立金が不足していると、将来的に一時金を徴収されたり、必要な修繕が行われずスラム化したりするリスクがあります。また、管理規約でフローリングの遮音等級やリフォーム可能な範囲が厳しく制限されている場合もあるため、事前の規約チェックは必須です。

戸建てにおける再建築不可物件や法規制の確認

戸建ての場合、現在の法律に適合していない「再建築不可物件」や「既存不適格建築物」には注意が必要です。接道義務を満たしていないと、将来建て替えができなかったり、大規模なリノベーションに建築確認が必要な場合に制限を受けたりします。

また、建ぺい率や容積率のオーバーがないかも確認しましょう。これらの物件は住宅ローンの審査が通りにくい傾向にあり、資産価値の観点からも慎重な検討が求められます。

変えられない部分(共用部・立地・眺望)の評価

リノベーションで室内はいくらでも新しくできますが、どうやっても変えられない部分があります。それは「立地」「周辺環境」「眺望」「日当たり」、そしてマンションの「共用部分(玄関ドアの外側、窓サッシ、バルコニー)」です。

内装の古さや汚れはリノベで解決できるため、マイナス評価にする必要はありません。むしろ、変えられない部分に価値がある物件こそが、リノベーションによって化ける「お宝物件」である可能性が高いといえます。

成功を左右するパートナー選びとワンストップサービスの検討

中古リノベの成否は、誰をパートナーに選ぶかで決まると言っても過言ではありません。顧客にとって負担が少なく、かつ理想を実現しやすい体制をどう構築するか、業界構造を踏まえて解説します。

不動産仲介とリノベーション会社を分ける場合の注意点

不動産仲介会社とリノベーション会社を別々に依頼する場合、それぞれの専門性は高まりますが、連携不足によるトラブルが起きやすくなります。

例えば、「リノベできると思って買ったのに構造上できなかった」「物件購入と工事のスケジュールが合わず、家賃負担が増えた」「予算の配分がうまくいかず、リノベ費用が足りなくなった」といった事態です。この方法を採る場合は、顧客自身が司令塔となって調整を行う必要があり、負担が大きくなることを理解してもらう必要があります。

物件探しから施工まで依頼できるワンストップリノベーションの利点

近年主流になりつつあるのが、物件探しから資金計画、設計・施工、アフターサービスまでを1社(または提携グループ)で完結させる「ワンストップリノベーション」です。

窓口が一本化されるため顧客の負担が激減し、物件購入とリノベ費用のバランス調整もスムーズです。また、内覧時に建築のプロが同行するため、リノベ向き物件の判断が的確に行える点も大きなメリットです。顧客満足度を高めるなら、この体制の構築や提携先の確保が急務でしょう。

施工事例から見る得意分野とデザインテイストの確認

リノベーション会社にはそれぞれ得意なデザインテイストや得意分野があります。「北欧風が得意」「インダストリアルなデザインに強い」「断熱改修のノウハウが豊富」など、各社のカラーは異なります。

顧客の好みに合わない会社と進めてしまうと、イメージの共有に時間がかかり、満足のいく仕上がりになりません。ウェブサイトやパンフレットの施工事例を見せながら、顧客の感性に合う会社やデザイナーをマッチングさせることが、提案成功への近道です。

まとめ

中古住宅×リノベーションは、コストを抑えながら理想の住まいと暮らしを手に入れるための、現代における最も賢い選択肢の一つです。物件選びの自由度、設計の柔軟性、そして資産価値の維持という多くのメリットを享受できる一方で、隠れたリスクや複雑な進め方への理解も必要となります。

私たち業界人の役割は、単に物件や工事を売ることではなく、顧客の不安を取り除き、理想のライフスタイル実現への道筋を照らすことです。資金計画から物件選定、リノベーションまでを一貫してサポートできる体制や知識を持つことで、顧客にとってかけがえのないパートナーとなることができるでしょう。

中古住宅×リノベで理想の住まいを手に入れる方法についてよくある質問

以下に、中古住宅×リノベーションを検討しているお客様から頻繁に寄せられる質問をまとめました。不安解消のためのトークスクリプトやFAQコンテンツとしてご活用ください。

-

Q. 中古住宅の耐震性が心配ですが、大丈夫でしょうか?

- A. 1981年6月以降の「新耐震基準」の物件を選ぶことが基本です。それ以前の物件でも、耐震診断を行い、必要な補強工事を実施することで、現行の新築と同等の耐震性を確保することが可能です。

-

Q. リノベーション費用はどのくらいかかりますか?

- A. 広さや内容によりますが、フルリノベーションの場合、マンションで1㎡あたり10〜15万円、戸建てで15〜20万円程度が目安です。70㎡のマンションなら700万〜1000万円前後を見ておくと良いでしょう。

-

Q. 物件購入とリノベーションのローンは一本化できますか?

- A. はい、可能です。「一体型住宅ローン」を利用すれば、リノベーション費用も住宅ローンの低い金利で長期間借り入れることができ、月々の返済負担を抑えられます。

-

Q. 物件探しから入居までどのくらいの期間が必要ですか?

- A. 一般的に、物件探しを始めてから入居まで半年〜1年程度かかります。工事期間だけでもマンションで2〜3ヶ月、戸建てで3〜4ヶ月程度必要になるため、余裕を持ったスケジュールが必要です。

-

Q. 何から始めれば良いかわかりません。

- A. まずは「資金計画」から始めましょう。無理のない総予算を把握した上で、物件探しとリノベーションの相談ができる「ワンストップ」の会社やセミナーに参加するのがスムーズな第一歩です。